健康保険の高額療養費制度

日本では健康保険に加入することが義務付けられている。

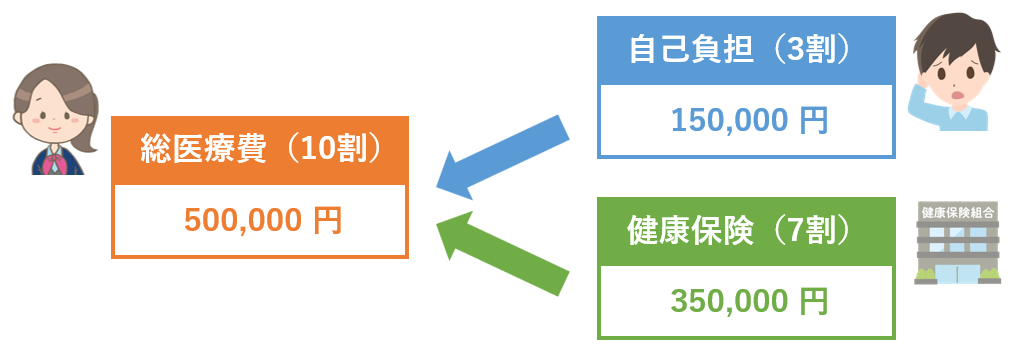

そのかわり病気になったら、保険証を提示することで自己負担3割(年齢によっては1~2割)で治療を受けることができる。

本来の総医療費が1万円なら、健康保険で3千円になるわけだ。

しかし総医療費が高いと3割負担でも高額になる。

例えば急性虫垂炎(盲腸)で1週間の入院・手術になったら、総医療費が50万円かかることもあり得なくはない。

3割負担でも15万円だ。

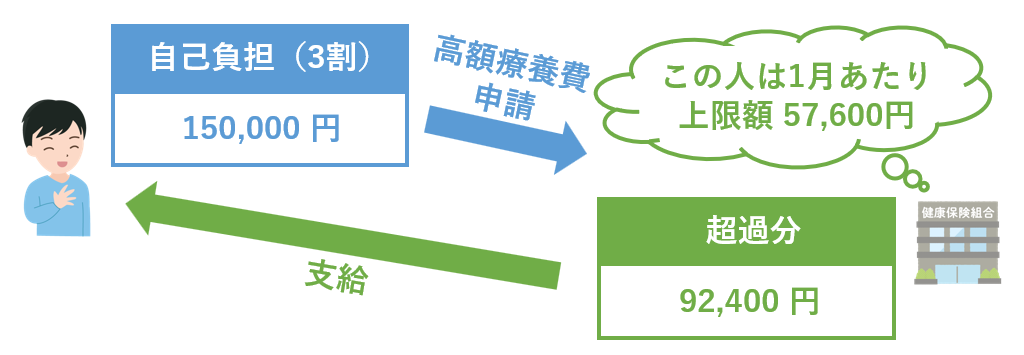

こんな時は健康保険の高額療養費制度が助けになる。

自分が加入している健康保険組合に対し「この月は高額な医療費を払いました」と申請すると、超過分を支給してくれるのだ。

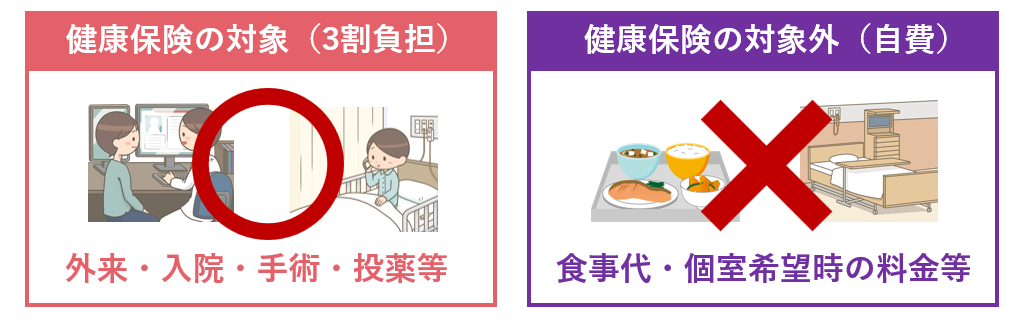

なお高額療養費は、健康保険の対象外(3割負担にならない費用)は合算できない。

領収書で「健康保険外(自費)」のように区別されていると思うが、よく分からなければ病院の受付窓口に尋ねよう。

1か月の上限額

例えば協会けんぽという健康保険組合に加入している70歳未満の会社員だと、次の5段階のいずれかが上限額となる。

| 標準報酬月額 | 区分 | 自己負担上限額 |

|---|---|---|

| 83万円以上 | 区分ア | 252,600円 + ( (総医療費 – 842,000円)×1% ) |

| 53~79万円 | 区分イ | 167,400円 + ( (総医療費 – 558,000円)×1% ) |

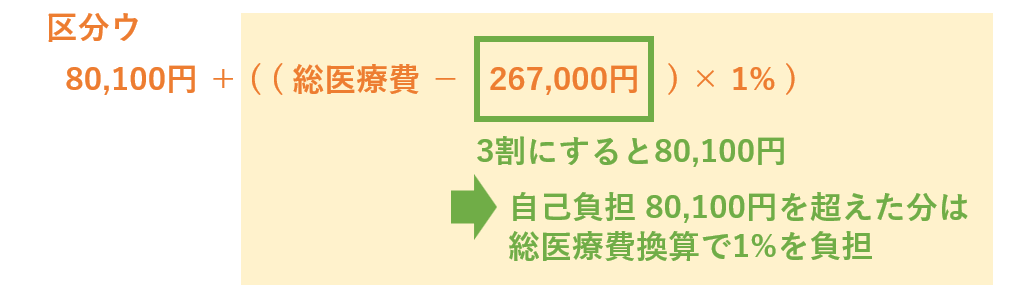

| 28~50万円 | 区分ウ | 80,100円 + ( (総医療費 – 267,000円)×1% ) |

| 26万円以下 | 区分エ | 57,600円 |

| 非課税世帯 | 区分オ | 35,400円 |

※ 直近12か月で上限超えが3回以上ある人はさらに安くなる

区分エとオは固定額なので分かりやすいが、区分ア~ウは初見だとよく分からないだろうから軽く説明したいと思う。

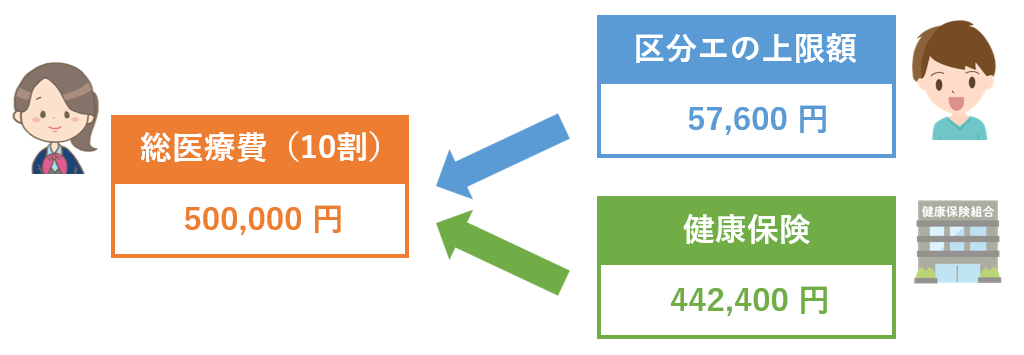

例えば自分が区分ウだとして、

2023年8月の総医療費(10割)が50万円、自己負担(3割)が15万円だとしよう。

すると次のように上限額が決まる。

唐突に出てくる267,000円は、80,100円を3割負担とした場合の総医療費。

自己負担80,100円を超える医療費に対し、総医療費換算で1%は本人に負担してもらおうというセコイ上限UPなのだ。

上限UPの計算は一旦置いておいて。

区分ウなら自己負担(3割負担)が80,100円以上なければそもそも高額療養費の対象にはならないことは覚えておこう。

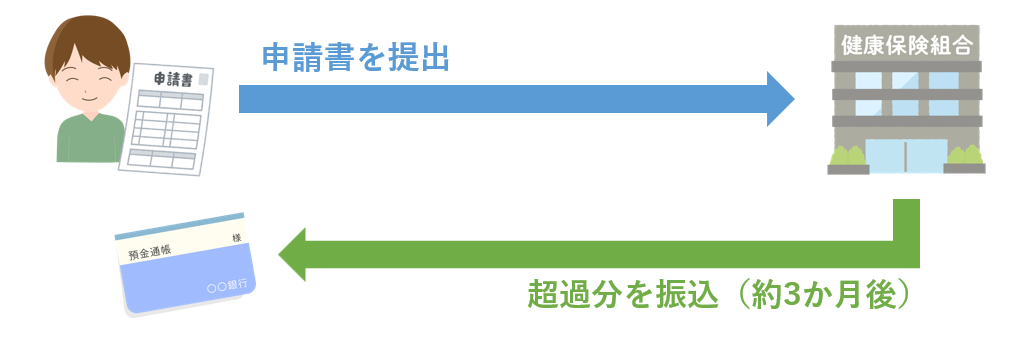

高額療養費の申請

高額療養費は自動的に支給される組合もあるが、基本は自己申告だ。

管轄の健康保険支部に申請すれば約3か月後(病院のレセプト処理、つまり7割請求が確定後)に超過分が振り込まれる。

権利時効まで2年あるけど忘れないうちに申請しよう。

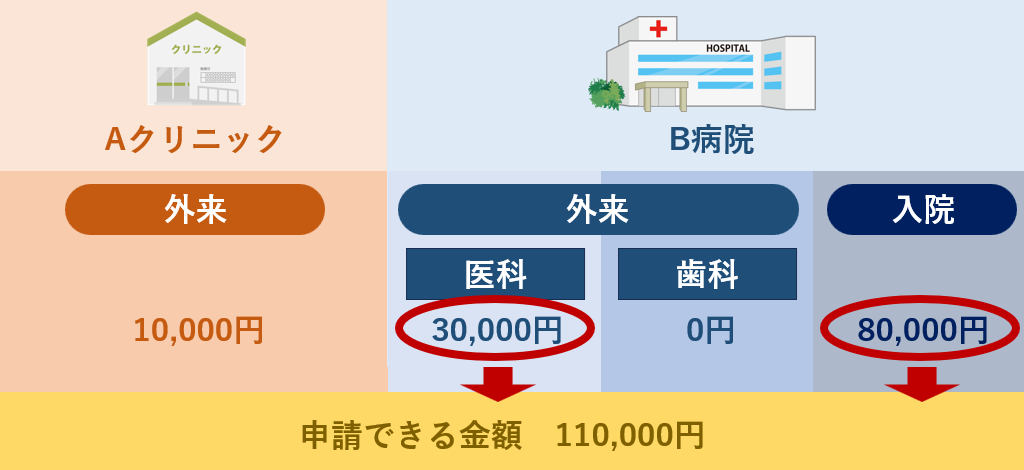

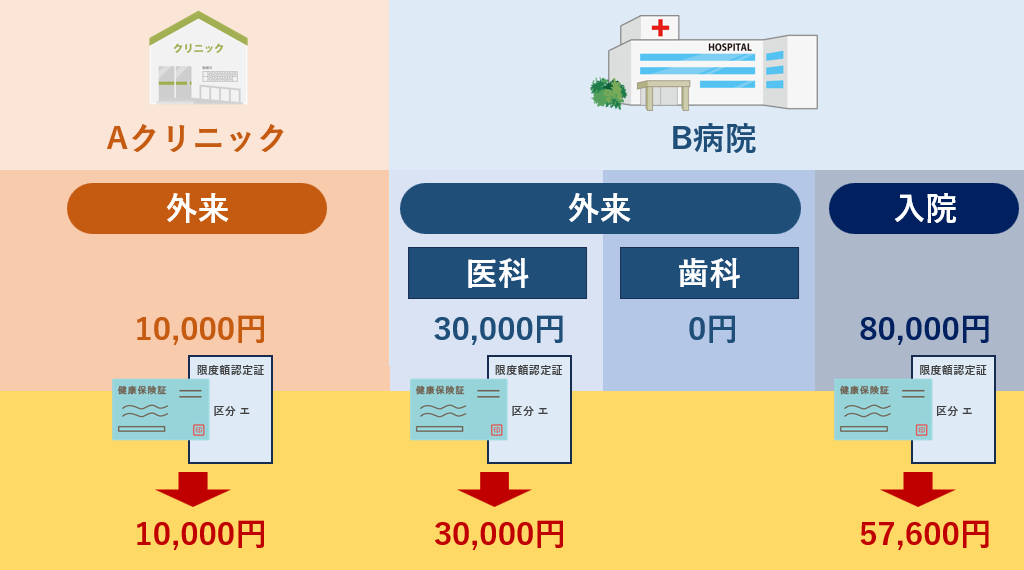

70歳未満は外来・入院で別建てになる

ここが一番ややこしい話。

70歳未満は医療機関ごとに区別し、さらに外来と入院は別扱いで、しかも外来は歯科以外と歯科でそれぞれグループ集計となる。

そしてその月21,000円未満のグループは切り捨てられる。

上の例だと、Aクリニックは自己負担(3割負担)が21,000円未満なのでバッサリ切り捨てられるが、他の2グループは合算できる。

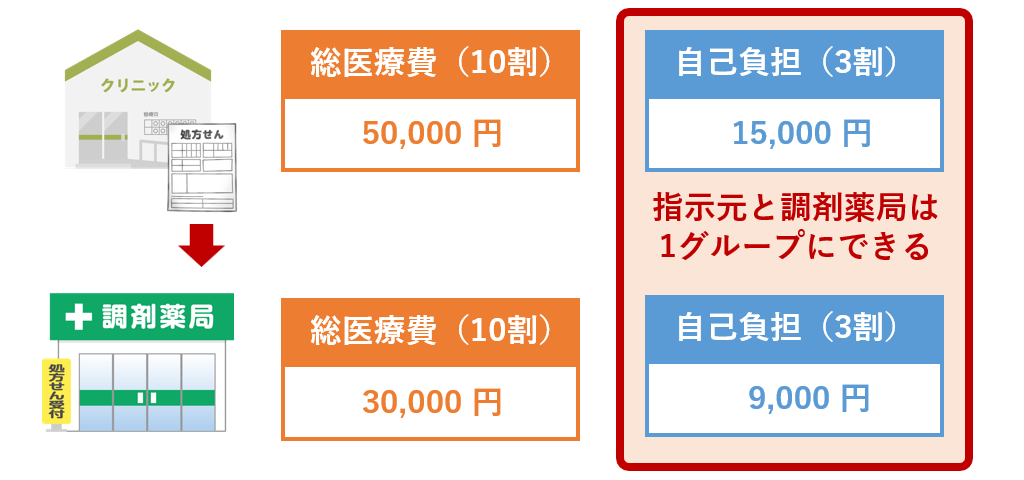

なお処方せんを出した医療機関と、処方せんの薬を提供した調剤薬局の医療費については同じグループに含められる。

下記は合計して21,000円以上になるので切り捨てではないが、これだけだと区分エの上限額に届かないので申請しても意味はない。

70歳以上なら21,000円の縛りはなく全ての医療費が合算可能だ。

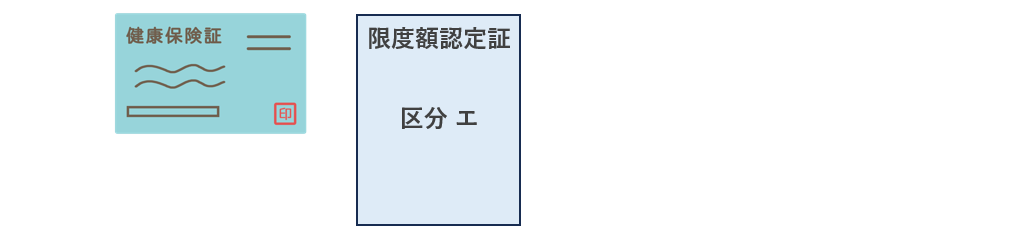

限度額認定証の功罪

保険証には「区分エ」のような情報は載っていないが、健康保険組合に申請すればその年の区分証明書を発行してもらえる。

限度額認定証というやつだ。

ちなみにマイナ保険証なら、わざわざ健康保険組合に申請しなくてもオンラインで限度額認定証に書かれている区分を取得できる。

この限度額認定証を保険証と一緒に病院に提示することで、病院の支払いの段階で上限額まででストップがかけられる。

高額な入院費を払うときに区分エの限度額認定証を提示すれば、自己負担(3割負担)15万円が57,600円で済むわけだ。

いずれは戻ってくるとはいえ、15万円というまとまった現金を用意しなくて良いのは助かる。

ただし医療機関ごとに上限まで請求される上に、同じ医療機関であっても医科・歯科・入院でそれぞれ別扱いになる点に注意。

そのため、1か月の合算では区分エ(57,600円)以上払うことも珍しくない。

区分エなのに1か月で97,600円の支払いだ。

「病院には限度額認定証を提示しているし、きっと正しい計算なんだろう」と諦めてしまう人もいるが、そんなことはない。

この例だと申請すれば3万円は戻ってくる。

70歳以上なら全ての医療費が(21,000円未満も)対象だからさらに1万円も回収できる。

病院に言われるがまま限度額認定証を申請して、あとはそれを提示しておしまいというだけでは数万円損をするケースもある。

ある程度は自分でも、高額療養費制度について理解しておこう。

高額療養費はいずれ自動化?

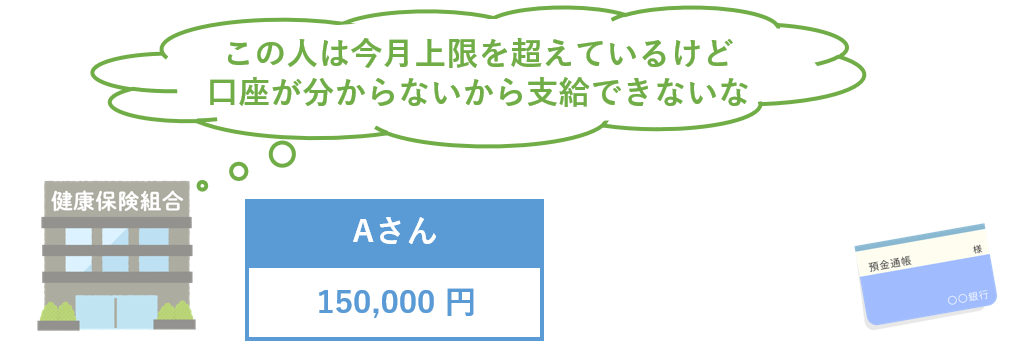

高額療養費が自動的に支給されず、毎月こちらから申請がいるのは振込先口座を健康保険組合が把握していないからだ。

ということはマイナンバーと保険証番号が紐づき、かつマイナンバーに振込先口座が登録されていれば自動化は容易だろう。

今の政府でできるかはさておき、いずれはこちらから申請しなくても勝手に振り込んでくれる世の中になる可能性が高い。

デジタルに強い人が旗振り役になればの話だけど。